南凌科技作為一家專注于企業(yè)級網絡通信及云計算服務的提供商,近年來憑借其在工業(yè)互聯(lián)網數(shù)據(jù)服務領域的深入布局,受到了資本市場的關注。其股價曾觸及98元的高點,這一現(xiàn)象背后,既是市場對其在特定賽道潛力的認可,也引發(fā)了關于其合理估值與未來發(fā)展的深入思考。

一、 核心業(yè)務與賽道定位:工業(yè)互聯(lián)網數(shù)據(jù)服務的價值錨點

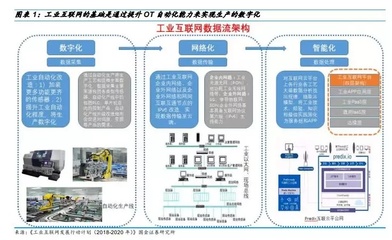

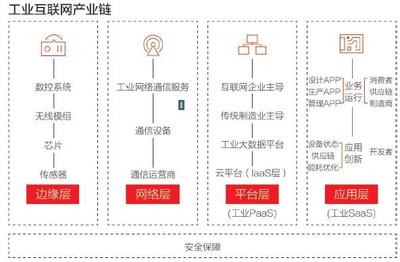

南凌科技的核心競爭力在于為企業(yè)提供安全、穩(wěn)定、高效的專用網絡服務(如MPLS VPN、SD-WAN等)及云計算解決方案。在工業(yè)互聯(lián)網浪潮下,制造業(yè)等傳統(tǒng)行業(yè)的數(shù)字化、網絡化、智能化轉型產生了海量數(shù)據(jù)實時傳輸、處理與安全交互的剛性需求。南凌科技的業(yè)務恰恰切入這一關鍵環(huán)節(jié),為工業(yè)設備聯(lián)網、生產數(shù)據(jù)上云、跨地域協(xié)同制造提供底層網絡與數(shù)據(jù)服務支撐。這使其定位超越了傳統(tǒng)的電信增值服務商,而是作為工業(yè)互聯(lián)網基礎設施的重要一環(huán),其業(yè)務具備了一定的技術壁壘和客戶粘性。賽道的高成長性與國家政策對工業(yè)互聯(lián)網的大力扶持,構成了其估值的基本盤。

二、 市值與估值分析:高點98元的驅動因素與理性審視

股價高點98元的出現(xiàn),通常由多種因素共振驅動:

- 行業(yè)風口預期:當時工業(yè)互聯(lián)網概念處于市場高度關注期,相關板塊估值水漲船高。作為細分領域有一定代表性的企業(yè),南凌科技享受了賽道溢價。

- 業(yè)績與成長性:可能伴隨公司當期財報顯示出營收、利潤的快速增長,特別是在工業(yè)互聯(lián)網相關服務訂單或收入占比上有突出表現(xiàn),強化了市場對其未來高增長的預期。

- 市場情緒與資金偏好:在流動性充裕或科技股受追捧的階段,中小市值且具備獨特概念的個股容易成為資金炒作的對象,推動股價短期沖高。

從估值角度分析,高點98元對應的市值需要結合當時的盈利水平(如市盈率PE)或業(yè)務規(guī)模(如市銷率PS)來評估。若估值倍數(shù)(如PE)遠超行業(yè)可比公司平均水平及公司歷史均值,則表明股價包含了過多的樂觀預期和情緒溢價。投資者需理性判斷這種高估值是否能夠被公司后續(xù)持續(xù)的超預期業(yè)績增長所消化。

三、 當前估值考量與未來關鍵變量

脫離特定高點,對南凌科技進行持續(xù)的估值分析,應聚焦以下幾點:

- 財務基本面:持續(xù)關注營業(yè)收入增長率、凈利潤率、毛利率等指標。工業(yè)互聯(lián)網服務業(yè)務的收入增速和占比是核心觀測點。健康的現(xiàn)金流和可控的費用投入同樣關鍵。

- 市場空間與競爭格局:工業(yè)互聯(lián)網數(shù)據(jù)服務市場雖大,但競爭日益激烈,既有電信運營商、傳統(tǒng)IT巨頭,也有新興的云網服務商。評估南凌科技在細分市場的份額、客戶結構(是否擁有大型標桿工業(yè)客戶)及技術護城河至關重要。

- 技術研發(fā)與生態(tài)構建:在SD-WAN、邊緣計算、網絡安全等方面的技術迭代能力,以及與主流云平臺、工業(yè)軟件企業(yè)的合作深度,決定了其長期競爭力。

- 盈利模式的深化:公司能否從單純的網絡連接服務,向更具價值的工業(yè)數(shù)據(jù)分析和應用服務延伸,從而提升客單價和利潤率,是估值躍升的關鍵。

四、 結論與啟示

南凌科技股價98元的高點,是特定市場環(huán)境下對其工業(yè)互聯(lián)網數(shù)據(jù)服務前景的一次激烈定價。它揭示了資本市場對這條高成長賽道的熱情,但也提醒投資者注意概念炒作與實質業(yè)績之間的差距。

對于長期價值判斷而言,更應穿透股價波動,深入分析公司是否真正在工業(yè)互聯(lián)網領域構建了可持續(xù)的競爭優(yōu)勢、獲得了扎實的業(yè)績增長。其合理估值應基于未來現(xiàn)金流的折現(xiàn),并與公司的成長階段、行業(yè)地位和盈利能力相匹配。投資者需密切關注其工業(yè)互聯(lián)網業(yè)務線的落地進展、財務指標的穩(wěn)健性以及行業(yè)競爭態(tài)勢的變化。只有業(yè)績的持續(xù)兌現(xiàn),才能支撐起堅實的市值基礎,而非僅僅依賴于風口和預期。